Ảnh minh họa (sưu tầm)

Với sự phát triển của công nghệ thông tin, các ứng dụng trên nền tảng mạng xã hội như: Zalo, Facebook... nhất là việc cho vay qua các ứng dụng trực tuyến (APP) sử dụng trên điện thoại di động phát triển mạnh mẽ, những tác động đó làm cho phương thức thủ đoạn của TP&VPPL liên quan đến HĐTDĐ có nhiều thay đổi, nhưng chủ yếu theo các phương thức như sau:

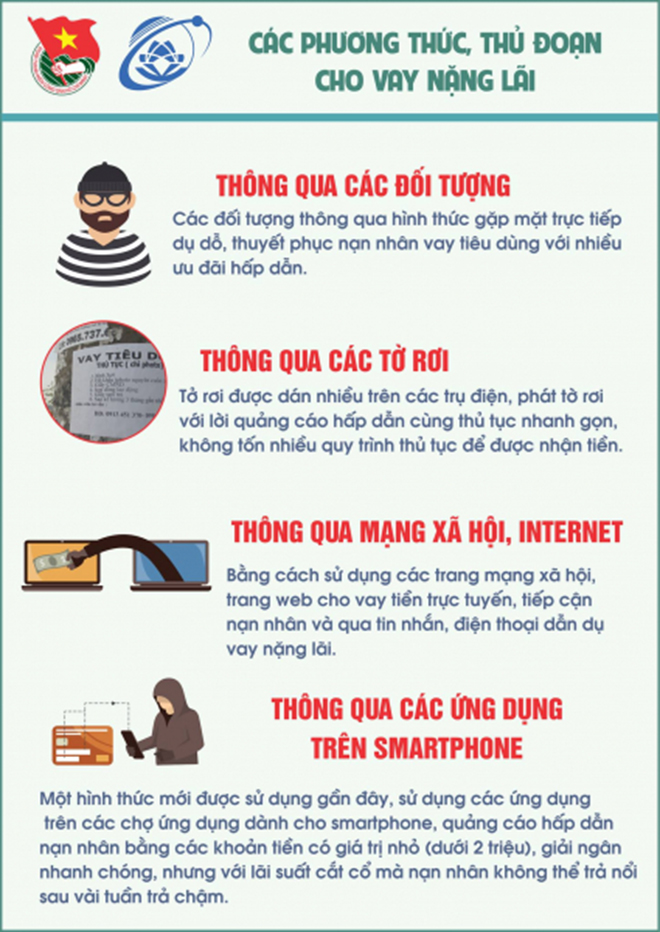

Hoạt động cho vay trực tiếp: Một số đối tượng từ các tỉnh, thành khác đến móc nối với các đối tượng tại địa phương hoạt động cho vay “tín dụng đen” với lãi suất dao dộng từ 15 - 30 %/ tháng (180 - 360%/ năm, gấp từ 9 - 18 lần lãi suất cao nhất quy định tại BLDS); các đối tượng thường phát tờ rơi, quảng cáo hoặc đến khu vực chợ, nơi tập trung người lao động để hoạt động cho vay. Khi người dân vay tiền chỉ cần cung cấp thông tin cá nhân và đưa các giấy tờ cá nhân như CCCD, giấy phép lái xe... khi người vay không có khả năng trả lãi thì các đối tượng tiến hành đe dọa, chửi bới, “đánh cảnh cáo” hoặc thực hiện hành vi “cưỡng đoạt tài sản, cố ý gây thương tích” cho người vay. Ngoài ra, một số cơ sở kinh doanh dịch vụ cầm đồ cũng núp bóng hoạt động cho vay “tín dụng đen”; đáng chú ý là tình trạng các đối tượng cho vay lãi nặng (cơ sở cầm đồ, cá nhân cho vay không phép) lợi dụng các quy định giao dịch tài sản dân sự để yêu cầu người vay tiền phải ủy quyền hoặc chuyển sở hữu quyền sử dụng đất, nhà ở để thế chấp; khi người vay không trả được nợ do “lãi mẹ đẻ lãi con” thì chúng sang nhượng nhà, đất cho người khác, gây khó khăn cho cơ quan chức năng trong thu thập chứng cứ để xử lý các đối tượng.

Hoạt động cho vay trực tuyến (qua APP): Các đối tượng tạo ra nhiều ứng dụng trên điện thoại di động, trang web để cho vay tiền; các ứng dụng yêu cầu người vay tạo một tài khoản bằng cách cung cấp thông tin cá nhân, danh bạ điện thoại. Sau khi hoàn tất các điều kiện, tiền vay sẽ được chuyển vào tài khoản nhưng chỉ nhận được 2/3 số tiền, còn lại trừ lãi và phí dịch vụ hoặc các đối tượng yêu cầu người vay phải nộp trước một số tiền tương ứng với khoản vay để đảm bảo rồi sau đó chiếm đoạt, mất liên lạc. Khi tham gia vào các giao dịch vay tiền trực tuyến, người vay phải chịu lãi suất cao, nguy cơ bị lộ lọt thông tin cá nhân, người thân; khi chậm trả nợ theo thời hạn sẽ bị các đối tượng gọi điện “khủng bố” người thân, bạn bè, đồng nghiệp của người vay để ép người vay trả tiền hoặc chúng bôi nhọ hình ảnh người vay tiền, người thân lên mạng xã hội.

Để tiếp tục phòng ngừa, đấu tranh, ngăn chặn những hệ lụy, hậu quả xấu do hoạt động “tín dụng đen” gây ra, Phòng Cảnh sát hình sự đề nghị:

- Người dân cần chấp hành nghiêm quy định của Bộ luật dân sự về hợp đồng vay tài sản, lãi suất trong các giao dịch dân sự; Nghị định số 19/2019/NĐ-CP ngày 19/02/2019 của Chính phủ về họ, hụi, biêu, phường và các văn bản hướng dẫn có liên quan.

- Mọi người dân khi có nhu cầu vay tiền hãy tìm hiểu và liên hệ vay vốn tại các ngân hàng, tổ chức tín dụng hoặc liên hệ chính quyền, tổ chức đoàn thể tại địa phương để được tư vấn, hướng dẫn, hỗ trợ các chương trình, chính sách vay vốn ưu đãi hiện có.

- Đặc biệt cảnh giác trước những lời mời chào cho vay với lãi suất thấp, thủ tục nhanh - gọn, giải ngân trong ngày… của các đối tượng, cơ sở cầm đồ; những nội dung quảng cáo trên điện thoại, các trang mạng xã hội để tránh “sập bẫy” các đối tượng hoạt động “tín dụng đen”.

- Không trực tiếp hoặc gián tiếp tham gia các hoạt động cho vay lãi nặng, “tín dụng đen”, lợi dụng kinh doanh dịch vụ cầm đồ, đòi nợ, kinh doanh tài chính để vi phạm pháp luật.

- Trên cơ sở xác định phương thức, thủ đoạn hoạt động của các đối tượng cho vay lãi nặng, hệ lụy của vay “tín dụng đen”, người dân cần chủ động phát hiện, phòng ngừa và tích cực phối hợp, tố giác hành vi vi phạm pháp luật với các cơ quan chức năng để được hỗ trợ, xử lý.

- Các cơ quan, tổ chức, cán bộ, công chức và nhân dân cần nghiêm túc chấp hành pháp luật về giao dịch dân sự, vay mượn, huy động vốn, sử dụng vốn; nghiêm cấm các hành vi bao che, tiếp tay cho các đối tượng hoạt động “tín dụng đen”.

Lê Thế Kỹ, Phòng Cảnh sát hình sự